Frauen und Geldanlage: Gender Investment Gap überwinden

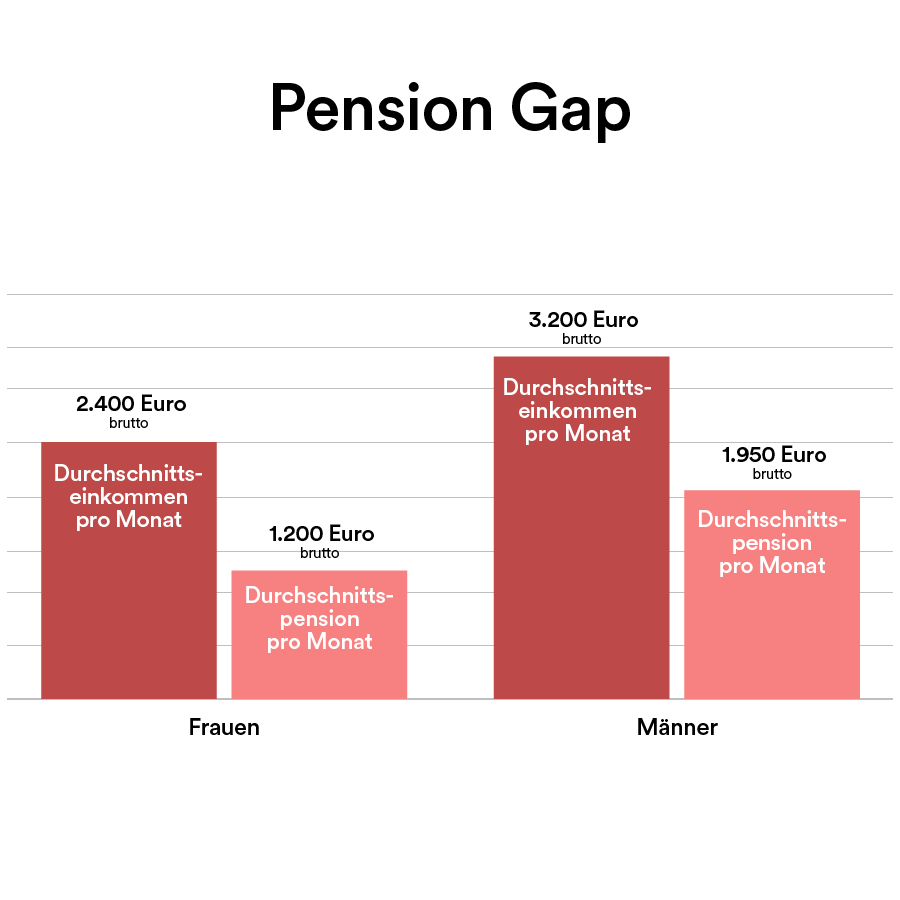

Finanzielle Unabhängigkeit im Alter – ein Ziel, das für alle wichtig ist. Doch die Realität zeigt: Frauen stehen dabei vor besonderen Herausforderungen. Der sogenannte Gender Investment Gap beschreibt die Kluft zwischen den Geschlechtern beim Investieren und Vermögensaufbau.

In unserem easybank Blog erfährst du, wie diese Lücke entsteht, welche Auswirkungen sie auf die Altersvorsorge hat und vor allem: Wie du als Frau erfolgreich vorsorgen und investieren kannst.

Von den Ursachen des Gender Pay Gaps über die unterschiedlichen Anlagegewohnheiten bis hin zu praktischen Strategien für den Vermögensaufbau – wir beleuchten alle wichtigen Aspekte der Finanzplanung für Frauen.

")