Rechtliche Auswirkungen und die Frage, wie es weitergeht

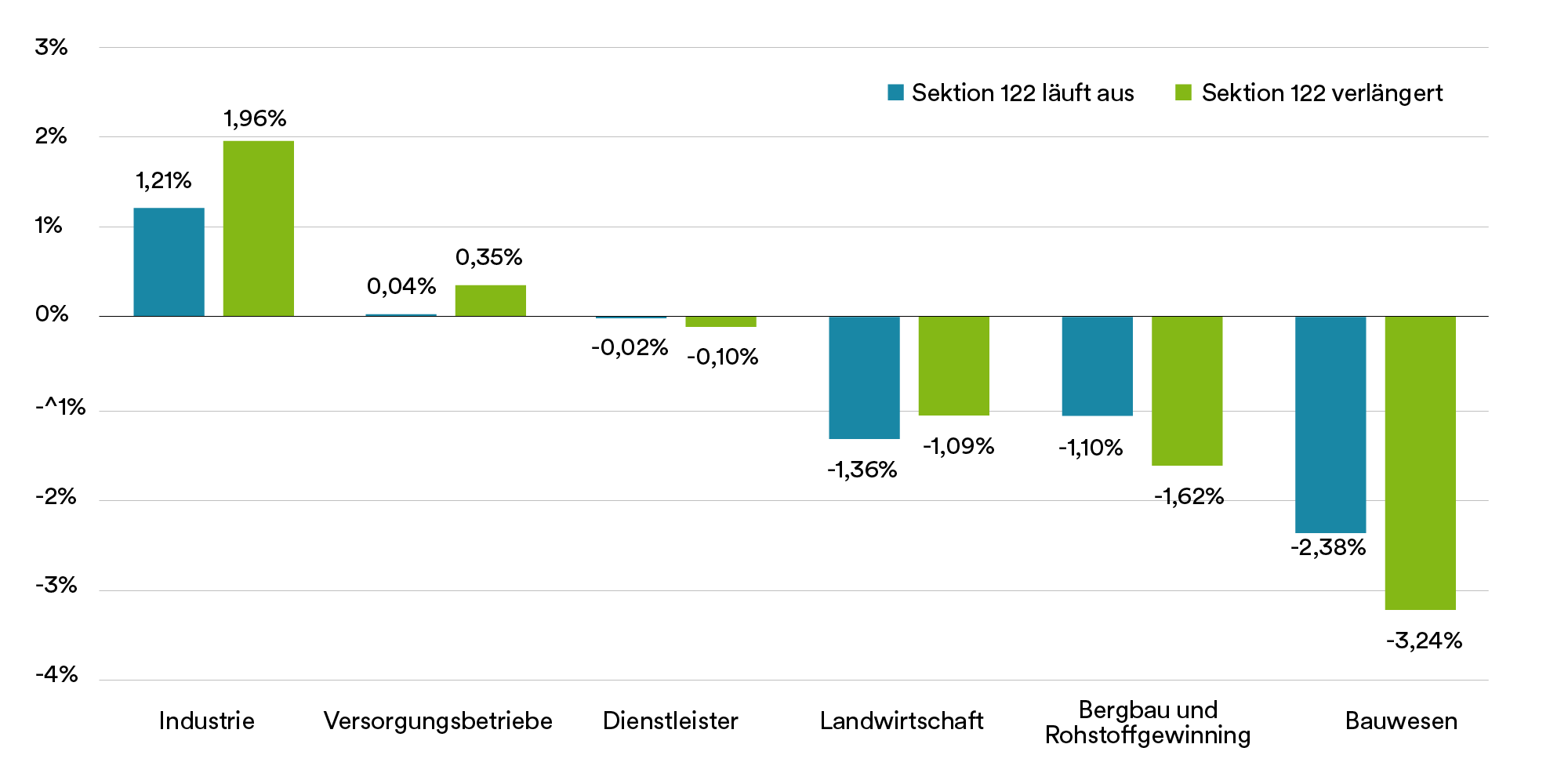

Sektorale Unterschiede dürften eine wichtige Rolle spielen. Die Nutznießer der Zollentlastung werden voraussichtlich nicht gleichmäßig verteilt sein. Importintensive Unternehmen und Branchen, die auf ausländische Vorleistungen angewiesen sind, dürften die unmittelbarsten Entlastungen bei Kosten und Margen erfahren, während andere Sektoren indirekt von einer stärkeren Nachfrage und verbessertem Vertrauen profitieren könnten.

Geschätzte kumulierte Veränderung des realen BIP der USA nach Sektoren aufgrund von Zöllen

Q4 2025 bis Q4 2025

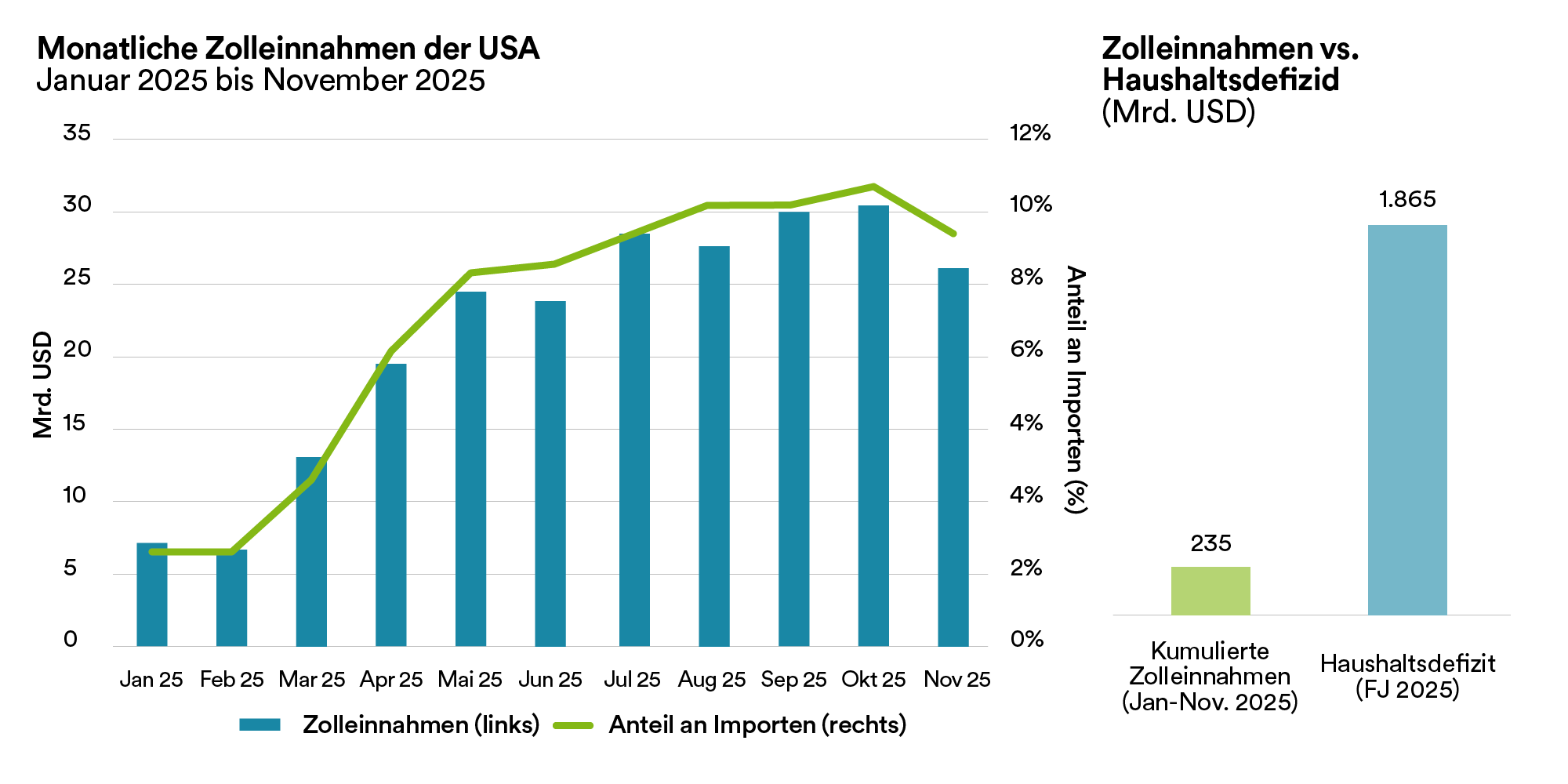

Ökonomisch zeigen Studien, dass die Belastung der bisherigen Zölle überwiegend von US-Unternehmen und Verbrauchern getragen wurde – zu über 90%. Die durchschnittlichen Zollraten stiegen von rund 2,5 auf etwa 13,5%. Entsprechend wirkten die Maßnahmen inflationsfördernd. Geringere Zölle wären daher positiv für die US-Wirtschaft.

Unklar bleibt die Frage möglicher Rückerstattungen bereits gezahlter Zölle. Der Supreme Court ließ diese offen, wodurch nun Klagen drohen. Entscheidend ist, wer etwaige Rückerstattungen erhält. Sollte es zu Rückzahlungen kommen, dürften diese dem Importeur der Ware – also der Partei, die die Zölle an den Zoll entrichtet hat – zufließen und nicht automatisch den Endabnehmern. Verbraucher und nachgelagerte Unternehmen, die die Kosten über höhere Preise getragen haben, könnten daher nicht vollständig entschädigt werden.

Der wichtigste wirtschaftspolitische Aspekt des Urteils ist, dass es eine rechtliche Einschränkung darstellt, jedoch keine vollständige und dauerhafte Umkehr der US-Handels- und Zollpolitik bedeutet. Das Gericht hat den Handlungsspielraum der Administration bei der Nutzung von Notstandsbefugnissen zur umfassenden Einführung von Zöllen eingeschränkt. Gleichzeitig stehen der Administration weiterhin mehrere rechtlich zulässige Wege offen, um Zölle im Einklang mit Gesetz und Verfassung einzuführen – in der Regel unter Nutzung formellerer Verfahren, klarerer gesetzlicher Grundlagen oder gezielterer Maßnahmen. Infolgedessen dürfte die Unsicherheit anhalten, insbesondere im Hinblick auf die Geschwindigkeit, mit der die Administration versucht, das für ungültig erklärte Zollregime zu ersetzen, sowie auf den Umfang möglicher Ersatzmaßnahmen.