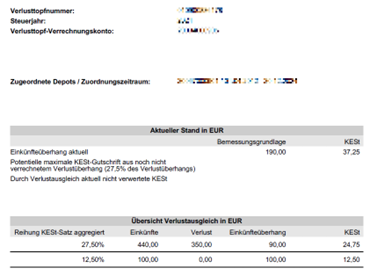

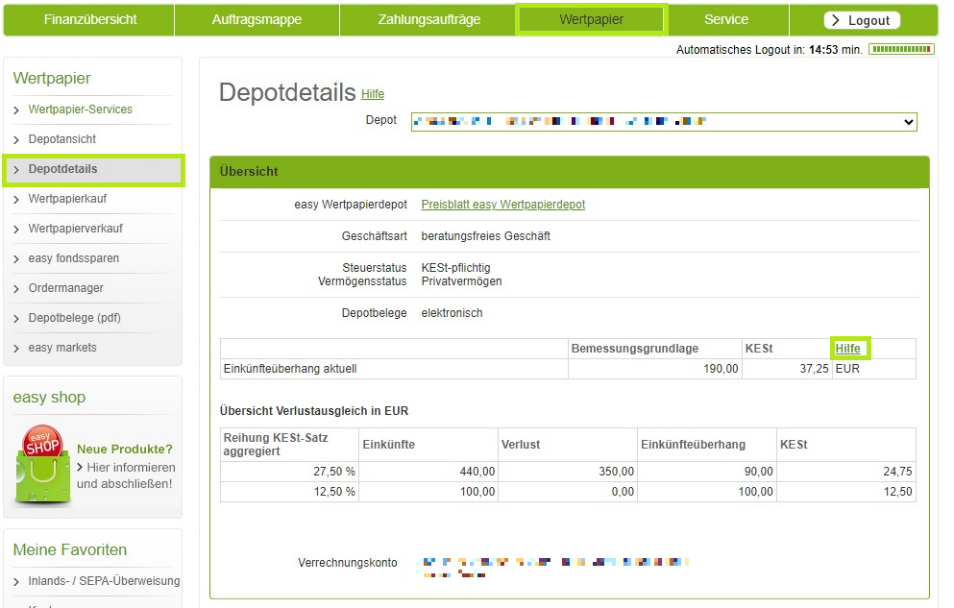

Dieser Bericht stellt den aktuellen Stand des Verlustausgleichs des laufenden Kalenderjahres dar. Die Reihung im Verlustausgleich erfolgt in absteigender Reihenfolge des Prozentsatzes der einbehaltenen KESt. Die Verlustverrechnung erfolgt auf Basis der Verrechnung von Bemessungsgrundlagen.

Künftige Transaktionen können zu einer neuen Reihung der Einkünfte und Neuberechnung des Verlustausgleichs führen.

Einkünfteüberhang aktuell – Spalte „Bemessungsgrundlage“: Summe der realisierten Wertsteigerungen und Erträge, die im Rahmen des Verlustausgleichs noch nicht geltend gemacht wurden. Eine nach Prozentsätzen der KESt zusammengefasste Darstellung der realisierten Transaktionen findet sich in „Übersicht Verlustausgleich in EUR“ in Spalte „Einkünfteüberhang“ dargestellt

Einkünfteüberhang – Spalte „KESt“: KESt-Betrag der sich aus der positiven Bemessungsgrundlage ergibt. Eine nach Prozentsätzen der KESt zusammengefasste Darstellung findet sich in „Übersicht Verlustausgleich in EUR“ in Spalte „KESt“.

Verlustüberhang aktuell – Spalte „Bemessungsgrundlage“: Summe der realisierten Verluste die im Rahmen des Verlustausgleichs noch nicht geltend gemacht wurden.

Potenzielle maximale KESt-Gutschrift aus noch nicht verrechnetem Verlustüberhang (27,5% des Verlustüberhanges) – Spalte „KESt“: Ist jener fiktive KESt-Betrag, der künftig noch im Rahmen des Verlustausgleichs im laufenden Kalenderjahr zur Verfügung steht. Bei künftig realisierten Wertsteigerungen und zugeflossenen Erträgen können KESt-Beträge maximal in diesem Gegenwert im Rahmen des Verlustausgleichs wieder gutgeschrieben werden.

Durch Verlustausgleich aktuell nicht verwertete KESt - Spalte „KESt“: Wurden realisierte Verluste mit positiven Einkünften mit einem KESt-Satz geringer als 27,5% verrechnet, verbleibt die Differenz auf 27,5% als „Durch Verlustausgleich aktuell nicht verwertete KESt“ bestehen. Besteht kein „Verlustüberhang aktuell“ und werden positive Einkünfte mit einem höheren prozentuellen KESt-Betrag erzielt, werden diese in der Verlustverrechnung höher gereiht und die daraus resultierende KESt-Differenz erstattet.

Die Berechnung erfolgt durch Multiplikation der Beträge in der Spalte „Verluste“ mit der Differenz des entsprechenden KESt-Satzes „Reihung KESt-Satz aggregiert“ zu 27,5%.