Europäische Immobilien: Sind wir schon fast am Ziel?

Bewertungen versus Fundamentaldaten

Die Daten des renommierten Immobilienanalysten Green Street sollen einen Echtzeitüberblick über die Preisgestaltung an den europäischen Immobilienmärkten geben. Das Ausmaß der Korrektur in diesem Abschwung wird durch den Rückgang der nominalen Immobilienpreise um mehr als 25 % deutlich, der real (inflationsbereinigt) bei durchschnittlichen europäischen Gewerbeimmobilien der Kategorie B noch viel höher ausfällt. Durchschnittswerte können natürlich irreführend sein, da Immobiliensektoren wie der sekundäre Büromarkt weitaus stärkere Rückgänge verzeichnen (und noch immer zurückgehen). In den vom strukturellen Wachstum profitierenden Bereichen wie Studentenwohnheime, Mietwohnungen und Selfstorage werden dagegen weitaus geringere Korrekturen verzeichnet (und viele Bewertungen sind bereits wieder gestiegen), unterstützt durch die besseren Mietsteigerungsaussichten.

Abbildung 1: Pan-europäischer B/B+ Qualitätsimmobilienindex

Quelle: Green Street Advisors European Commercial Property Monthly, 1. Februar 2024. Green Street Pan European B/B+ Quality Property Index: vorläufige geschätzte Daten bis 1. Februar 2024. Die Green Street-Sektorindizes werden anhand der nach dem BIP gewichteten durchschnittlichen Preiswachstumsraten der einzelnen Märkte auf Grundlage der jeweiligen Höchststände von 2007 erstellt. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder die Prognosen eintreffen werden.

Rückkehr der Risikoprämien

Zwar haben wir die Talsohle für die gemeldeten direkten Immobilienpreise noch nicht erreicht, doch wir dürften ihr uns bald nähern. Die Risikoprämie von Immobilien gegenüber Anleihen liegt wieder über dem langfristigen Durchschnitt. Es gibt Anzeichen dafür, dass Anleger wieder in die Immobilienmärkte zurückkehren – zunächst in Bereiche mit strukturellem Wachstum wie Industrie-/Logistikanlagen und Alternativen wie Hochhäuser, Lager und Studentenwohnungen.

Abbildung 2: Gewissheit über Ertrag und Fremdkapitalkosten

Quelle: BAML, Bloomberg, Moody's, IHS Markit, Green Street. Green Street Advisors European Commercial Property Monthly 1. Februar 2024. Ertrag ohne Leverage = Differenz der Erträge bei Finanzierung mit Fremdkapital gegenüber Finanzierung mit Eigenkapital (ohne Fremdkapital). Spread = Differenz zwischen der Immobilienrendite auf dem privaten Markt und der Rendite von Investment Grade/High Yield-Anleihen. Bps = Basispunkte. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.

Nicht ob, sondern wann

Wichtig ist auch, dass wir in börsennotierte Immobilienmärkte mit zukunftsorientierten Preisen investieren, die täglich von den Anlegern an der Börse festgelegt werden und sich daher in der Regel schneller an makroökonomische Veränderungen anpassen als die rückwärtsgerichteten Bewertungen von Privatimmobilien. Dies zeigte sich bereits zu Beginn des aktuellen Abschwungs, als europäische Immobilienaktien in den neun Monaten bis Oktober 2022 um mehr als 45 % fielen, lange bevor die direkten Immobilienwerte wesentlich nach unten korrigiert wurden.

Wir glauben, dass sich dies nun umgekehrt: Die Erholung börsennotierter Immobilien begann im 4. Quartal 2023, als sich die Zinserwartungen verschoben. Die Frage ist nun nicht mehr, ob, sondern wann die Zinsen in Europa angesichts der sinkenden Inflation und des geringen Wachstums gesenkt werden.

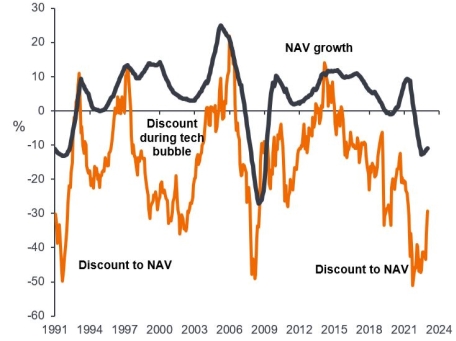

Abbildung 3: Börsennotierte Immobilienbewertungen sind zukunftsorientiert, private Bewertungen sind rückwärtsgerichtet

Quelle: Morgan Stanley Research, Analyse von Janus Henderson Investors, Stand: 31. Dezember 2023. NAV = Nettoinventarwert, der Gesamtwert eines Vermögenswerts abzüglich ausstehender Schulden und fester Kapitalkosten. Liegt der Marktpreis einer Anlage unter ihrem NAV, wird sie mit einem Abschlag gehandelt. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.

Positive Indikatoren aufspüren

Der Versuch, die Märkte zu timen, ist sinnlos – das zeigt zumindest die Entwicklung seit Jahresbeginn. Aber wir sind überzeugt, dass der Rückgang der Aktienkurse den Anlegern eine zweite Chance bietet:

- Die operativen Fundamentaldaten sind nach wie vor solide; hohe Vermietungsstände und steigenden Mieten, getrieben durch die Inflation, waren ein roter Faden. In Kombination mit dem Wachstum aus Neubauten und Umnutzungen bietet dies für viele eine Möglichkeit für nachhaltiges Miet- und Ertragswachstum, selbst bei höheren Zinskosten. Der Logistikvermieter Segro meldete kürzlich seine Ergebnisse und hob hervor, dass „... wir in den nächsten drei Jahren eine Steigerung unserer Mieteinnahmen um mehr als 50 % erwarten, indem wir bestehende Flächen umwandeln, leerstehende Einheiten vermieten und neue Flächen entwickeln.“

- Anleihemärkte börsennotierter REITs haben sich mit Emissionen von Immobilienunternehmen auf den nationalen und internationalen Anleihemärkten in den letzten Monaten wieder geöffnet. So emittierte z. B. der deutsche Wohnimmobilienvermieter Vonovia (VNA) im Januar dieses Jahres seine erste Anleihe seit 2022, eine 12-jährige Anleihe im Wert von 400 Mio. GBP, zu einem EUR-Kurs von 4,5 % – weitaus niedriger als die implizite Rendite seiner Anleihen vor sechs oder zwölf Monaten. Dies Dadurch wird das Vertrauen gestärkt, dass die Fälligkeiten in den kommenden Jahren überschaubar sind und bestimmte Unternehmen hinsichtlich Kosten und Kapitalzugang zu den relativen Gewinnern in einer Welt des „Habens und Nichthabens“ gehören können – dies kann in der Zukunft Wachstumschancen eröffnen.

- Durch das Vertrauen in die operativen Fundamentaldaten und die Erwartung einer Stabilisierung der Bewertungen wächst auch das Selbstvertrauen der Unternehmen in ihre Fähigkeit, die Aktionäre durch Dividenden und -wachstum zu belohnen. Bemerkenswert ist die Wiedereinführung der Dividenden des Einzelhandelsvermieters Unibail-Rodamco-Westfield (URW) nach einer dreijährigen Pause, um seine Bilanz zu sanieren.

Unser Motto: Selektion ist der Schlüssel

Natürlich bleiben Herausforderungen und Risiken bestehen, und nicht alle werden eine solche Korrektur unbeschadet überstehen. Daher ist es weiterhin entscheidend, sehr selektiv vorzugehen, sich auf die Bilanzstärke zu konzentrieren und die Marktsegmente zu identifizieren, in denen die Mieteinnahmen angesichts der sich verlangsamenden Wirtschaft und der strukturellen Veränderungen, die sich auf den Immobilienmarkt auswirken, ein „echtes“ Wachstum ermöglichen.

Allerdings darf nicht vergessen werden, dass die Immobilienpreise bereits erheblich korrigiert wurden – 2024 dürfte ein Wendepunkt erreicht werden, der ein Ende des Preisverfalls bedeutet. Da viele börsennotierte REITs nach wie vor sehr pessimistisch bewertet sind, halten wir eine Rückkehr der Anleger in diese Anlageklasse für gerechtfertigt. Dies könnte sich schon bald auszahlen.